民生证券股份有限公司近期对贝斯特进行研究并发布了研究报告《系列点评二:工业母机订单突破机器人丝杠量产在即》开股票配资,本报告对贝斯特给出买入评级,当前股价为17.24元。

2. 选择合适的平台:选择一个可靠的炒股配资平台非常重要。要选择一个有良好声誉、资金安全可靠的平台,并且提供合理的费用和低息配资。

贝斯特(300580)

事件概述:公司发布2024年三季度报告,2024年前三季度营收10.42亿元,同比+3.52%;归母净利润2.25亿元,同比+7.08%;扣非归母净利润2.09亿元,同比+22.38%;其中2024Q3营收3.45亿元,同比-7.58%,环比-2.63%;归母净利润0.81亿元,同比+0.97%,环比+8.86%;扣非归母净利润0.74亿元,同比+4.85%,环比+9.45%。

营收规模稳健降本增效持续推进。1)收入端:2024Q3营收3.45亿元,同比-7.58%,环比-2.63%。公司在做大做强现有业务的同时,大力推进三梯次发展格局,收入规模整体维持平稳;2)利润端:2024Q3归母净利润0.81亿元,同比+0.97%,环比+8.86%,扣非归母净利润0.74亿元,同比+4.85%,环比+9.45%。扣非归母净利润同比增速显著高于归母净利润同比增速,主要系2023Q3确认政府补助744.57万元。2024Q2毛利率为34.18%,同比-1.80pct环比-1.29pct;3)费用端:2024Q3销售/管理/研发/财务费用率分别0.64%/8.46%/4.08%/-0.39%,环比分别+0.10/-0.30/-0.24/+0.31pct。公司深化内部管理,持续推进降本增效和流程优化。

品类扩张与客户拓展同步推进第一梯次产业竞争力不断强化。原有涡轮增压器核心零部件、各类精密零部件以及智能装备及工装作为公司第一梯次产业,是公司稳健发展的压舱石,以及保障公司转型升级发展的基础。公司不断开源节流、提高市场份额,一方面维护老客户原业务,另一方面拓展老客户新业务,同时不断开发新客户,凭借公司品牌、研发优势、品质优势等,提高产品性价比,持续提升公司产品的市场占有率。

安徽贝斯特产能加速爬坡第二梯次产业布局持续夯实。2022年6月,公司设立全资子公司安徽贝斯特新能源汽车零部件有限公司,布局新能源汽车轻量化结构件、高附加值精密零部件以及氢燃料电池汽车核心部件。2024年5月,安徽贝斯特圆满竣工、顺利开业。目前,安徽贝斯特产能持续加速爬坡,同时不断开发新产品、开拓新客户,正在进行客户的验厂认证工作,不断夯实公司第二梯次产业布局。此外,公司将还持续引进新能源汽车领域优秀技术、生产以及营销人才队伍,开展相关领域核心部件的研究、开发和制造工作,为公司第二梯次产业的发展蓄势赋能。

直线运动功能部件业务加快推进第三梯次产业应用领域不断拓展。2022年1月,公司设立全资子公司“无锡宇华精机有限公司”,全面布局高精度滚珠/滚柱丝杠副、高精度滚动导轨副等部件。根据2024年三季报,宇华精机在工业母机、人形机器人、新能源汽车领域持续发力、稳步推进:1)工业母机方面,继二季度高精度丝杠副和导轨副在得到国内知名机床厂商的成功应用后,三季度与知名机床商签订了批量滚动交付订单,其中代表滚珠丝杠副最高制造水平的C0级丝杠副实现突破,获得了客户的首批订单。

副实现突破,获得了客户的首批订单;2)新能源汽车方面,EMB制动系统滚珠丝杠副完成首次客户交样;3)人形机器人方面,线性执行器核心部件——行星滚柱丝杠工艺不断优化,批量化生产工艺布局不断完善,关键工艺所需国产化设备合作开发有序推进,以持续打造高效的核心制造能力,已为2025年批量供货做好了技术和设备储备。

投资建议:公司深耕精密加工领域,基于工装夹具生产的多年积累切入新能源零部件、工业母机等赛道,打造二、三成长曲线。预计2024-2026年营收14.60/18.42/21.92亿元,归母净利润3.13/3.92/5.07亿元,EPS为0.63/0.79/1.02元,对应2024年10月22日17.65元收盘价,PE分别28/22/17倍,维持“推荐”评级。

风险提示:混动车型和商用车销量增长不及预期;新能源工厂建设不及预期;工业母机、机器人业务进展不及预期。

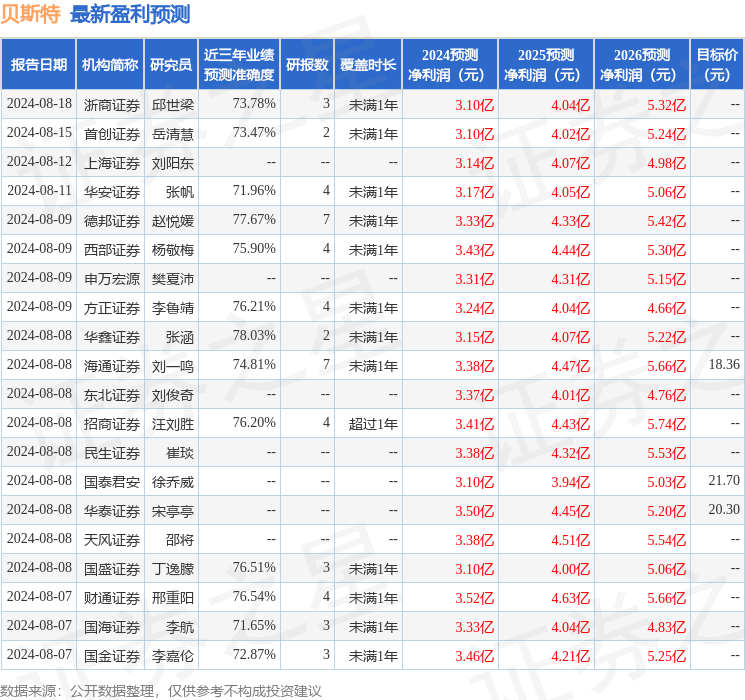

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券张涵研究员团队对该股研究较为深入,近三年预测准确度均值为78.03%,其预测2024年度归属净利润为盈利3.15亿,根据现价换算的预测PE为28.02。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级3家;过去90天内机构目标均价为18.33。

以上内容为证券之星据公开信息整理开股票配资,由智能算法生成,不构成投资建议。

文章为作者独立观点,不代表配资炒股平台观点