中邮证券有限责任公司李帅华,杨丰源近期对紫金矿业进行研究并发布了研究报告《受益金铜价格高位,Q3业绩释放符合预期》,本报告对紫金矿业给出买入评级期货配资平台,当前股价为18.05元。

* **放大收益:**杠杆资金可以放大投资者的收益,让他们以较小的本金获得更高的回报。

紫金矿业(601899)

Q3归母净利润为92.73亿元,环比增5.09%

公司24年10月18日发布三季报。2024年Q1-Q3实现营业收入2303.96亿元,YOY2.39%,归母净利润243.57亿元,YOY50.68%,Q3营收799.80亿元,YOY7.11%,环比增5.74%,归母净利润92.73亿元,YOY58.17%,环比增5.09%,再次创造历史最好的单季度业绩

产量:铜金产量环比提升支撑利润

2024年Q1-Q3,公司矿产金产量54.27吨、矿山铜78.95万吨,与上年同期比较分别变动了8.33%、4.67%;2024Q3,公司矿产金产量为18.86吨,环比Q2提升了1.39%,矿产铜产量为27.09万吨,环比Q2提升了5.85%。金铜价格持续高位的情况下,公司产量继续释放,支撑利润历史新高。

成本:Q3成本环比基本持平,体现优良运营能力

成本控制是矿山竞争能力的重要体现。2023年以来,紫金矿业加快构建具有紫金特色的全球运营管理体系,攻坚海外项目等重点领域成本控制,“控本”工作逐渐显现出“增效”成果。2024年Q1-Q3,公司铜精矿单位销售成本为18751元/吨,同比减少了4.16%;金精矿单位销售成本为155.06元/g,同比减少0.54%。2024年Q3,公司继续保持了优秀的成本控制能力,各项成本与24Q2基本持平:公司铜精矿单位销售成本为19105元/吨,环比提升了2.64%;金精矿单位销售成本为161.85元/g,环比提升了3.31%(环比提升部分原因或因人民币Q3升值导致,总体成本控制依然优秀)。在地缘政治持续扰动,民族资源主义抬头的大背景下,公司积极降本增效,控制成本释放利润实属难能可贵。我们认为,优秀的成本控制能力可以降低大宗商品价格波动带来的利润波动率,是矿企提升估值的重要力量,紫金矿业成本控制能力得到持续验证,未来有望提升估值水平,详见我们之前发布的《紫金矿业:全球领先的铜金矿石服务提供商,估值有望提升》

收购加纳Akyem金矿,全球化布局更进一步

2024年10月9日,紫金矿业境外全资子公司金源国际拟出资10亿美元收购纽蒙特黄金持有的加纳Akyem金矿项目100%权益。21-23年该矿山黄金产量分别为11.9/13.1/9.2吨,公司预计通过进一步的勘查、经济技术重新评价以及技术改造,该项目资源储量和产量均有进一步提升的空间。收购Akyem金矿有利于进一步增厚公司黄金板块的资源储备,快速提高公司矿产金产量,助力公司未来五年规划产量目标的实现。

盈利预测

我们预计2024-2026年,随着金铜价格持续强势,紫金矿业各个项目稳定投产,成本控制能力持续验证,预计紫金矿业营业收入为3483.69/3582.82/3721.43亿元.YOY为18.73%/2.85%/3.87%,归母净利润为336.05/392.86/460.93亿元,YOY为59.12%/16.90%/17.33%对应PE为14.41/12.33/10.51,维持“买入”评级。

风险提示

铜金价格超预期下跌,公司项目进度不及预期等。

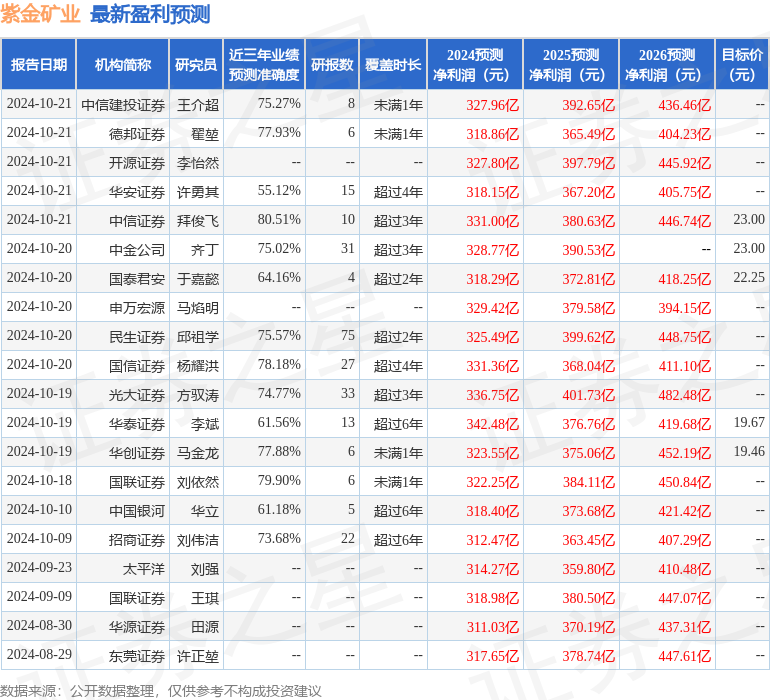

证券之星数据中心根据近三年发布的研报数据计算,中信证券拜俊飞研究员团队对该股研究较为深入,近三年预测准确度均值高达80.51%,其预测2024年度归属净利润为盈利331亿,根据现价换算的预测PE为14.44。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级21家,增持评级5家;过去90天内机构目标均价为20.95。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

期货配资平台

期货配资平台

文章为作者独立观点,不代表配资炒股平台观点