太平洋证券股份有限公司张世杰,李珏晗,罗平近期对立讯精密进行研究并发布了研究报告《收购汽车线缆巨头,加快布局汽车业务全球化》,本报告对立讯精密给出买入评级,当前股价为45.76元。

* **信用配资:**以个人信用为担保,借入资金。

立讯精密(002475)

事件:立讯精密9月14日发布公告《关于收购LeoniAG及其下属全资子公司股权的公告》,公司拟通过此次股权交易,收购LeoniAG(莱尼公司)的50.1%股权及LeoniAG之全资子公司LeoniKabelGmbH(LeoniK)的100%股权。立讯精密全资子公司香港立讯与控股子公司汇聚科技共同设立新加坡汇聚,新加坡汇聚将以3.2亿欧元交易对价收购LeoniK100%股权。公司之全资子公司新加坡立讯将以2.05亿欧元交易对价收购L2-Beteiligungs持有的LeoniAG50.1%股权,LeoniAG剩余49.9%股权继续由L2-Beteiligungs持有。

收购德国汽车线缆巨头,符合汽车领域长期发展战略。公司此次所收购的交易标的LeoniAG公司是一家全球性的电线电缆和线束系统解决方案供应商,业务涵盖汽车制造、通信和医疗设备等多个行业。LeoniAG旗下包含两大核心业务,分别是AutomotiveCableSolutionsDivision(ACS业务或“汽车电缆事业部”)和WiringSystemDivision(WSD业务或“线束系统事业部”)。其中,ACS业务的主要运营主体为LeoniK,WSD业务的主要运营主体为LeoniAG另一全资子公司LeoniBordnetzeSysteme(LeoniB)。在本次交易前,LeoniB旗下拥有4家运营ACS业务的全资子公司LeonischeHolding,Inc.、LeoniCable,Inc.、LeoniCableS.A.deC.V.和LeoniCabledeChihuahuaS.A.,为确保本次交易的顺利进行,LeoniAG之唯一股东L2-BeteiligungsGmbH将促使上述4家公司在股权交割日前按业务板块完成对下属子公司的资产重组。根据公告披露,LeoniAG2023年及1Q2024未经审计收入分别546,241.24/129,057.47万欧元,净利润分别-12,809.30/164.37万欧元,净资产分别71,866.56/71,404.57万欧元。LeoniK2023年及1Q2024未经审计收入分别146,405.08/36,299.15万欧元,净利润分别-1328.18/657.93万欧元,净资产分别39,037.03/37,748.80万欧元。借助此次收购,公司有望通过整合被收购公司在海外经营多年积累的供应链、市场等资源,为自身全球化布局赋能,进一步增强公司在海外开展业务的竞争力和本地化程度。并且,虽然被收购公司短期盈利能力较弱,但我们认为,在公司取得被收购公司管理控制权之后,有望通过与自身业务的协同发展,持续改善被收购公司的盈利状况,为集团整体的发展积蓄动能。

投资建议

公司收购德国老牌汽车线缆巨头,并积极进行被收购企业的重组转型,展现了公司在汽车领域全球化布局的战略布局,我们预计公司2024-26年实现归母净利润143.48、181.08、202.04亿元,对应PE22.39、17.74、15.90x,维持公司“买入”评级。

风险提示:下游需求不及预期风险;行业竞争加剧风险;新业务拓展不及预期风险

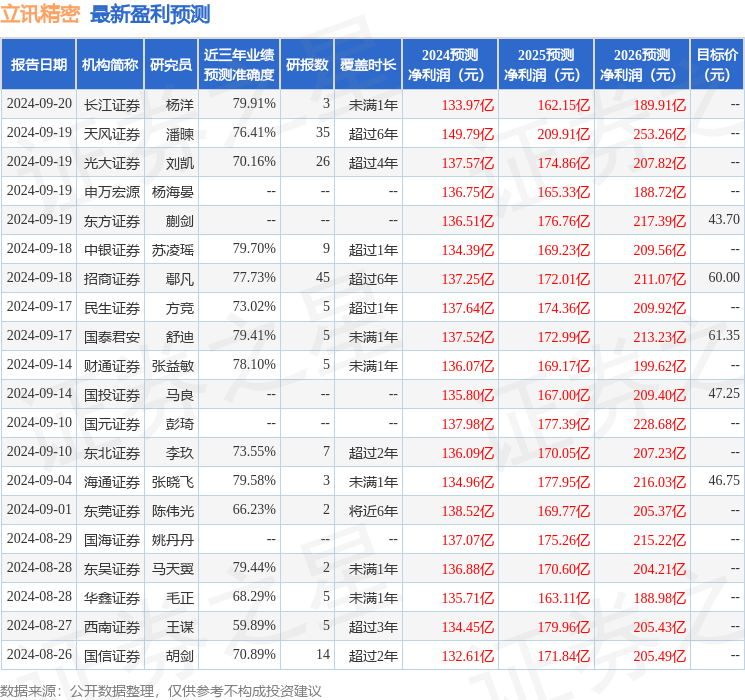

证券之星数据中心根据近三年发布的研报数据计算,长江证券杨洋研究员团队对该股研究较为深入,近三年预测准确度均值为79.91%,其预测2024年度归属净利润为盈利133.97亿,根据现价换算的预测PE为24.76。

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级29家,增持评级4家;过去90天内机构目标均价为46.66。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

网上股票配资平台

网上股票配资平台

文章为作者独立观点,不代表配资炒股平台观点